平均寿命が延びる中、老後資金の不足に直面する人が今後増加するのではないかといわれている。晩婚化による住宅取得時期の遅れ、住宅価格の上昇、収入の伸び悩みなど様々な要因が

重なり、ローンの残債を定年後も抱える人は今後、ますます増えるといわれている。

現に、住宅ローンの完済時年齢は上昇傾向にある。代表的な住宅ローン「フラット35」利用者のデータによれば、2020年度利用者のローン返済期間は平均で33.1年だった。

同年度の利用者平均年齢は40.3歳なので、完済予定年齢は73歳を超える。10年で3年ほど遅くなった計算だ。

老後における住宅ローンの負担を軽減したい──。そんなニーズに対応できる商品も出始めた。住宅金融支援機構が民間金融機関と提携して提供する60歳以上の高齢者を対象にした

リバースモーゲージ型住宅ローン「リ・バース60」だ。

これは、持ち家を担保にしてまとまった資金を借り、利息分だけ毎月返済するが、元金は死亡時に担保物件(住宅および土地)を売却することで一括返済する(売却せず、相続人

による一括返済も可能)仕組みのローン。通常の住宅ローンのように元金と利息を併せて返済する必要がないため、毎月の支払い負担は軽くなる。実際の金利負担は取扱金融機関

にもよるが、3%前後であることが多い。

借りた資金の用途も、住宅ローンの借り換えのみならず「住宅のリフォーム」「サービス付き高齢者向け住宅への入居一時金」「住宅の建設や購入」「子世帯が住む住宅の建設や購入」と、

住まいに関わる資金であれば、広く活用できる仕組みになっている。

某県に住む鈴木武夫さん(69歳、仮名)は19年、リ・バース60を使って、約600万円残っていた住宅ローンの借り換えをした1人だ。

60歳の定年退職後も定年後再雇用やアルバイトなどで働きながら毎月6万円ずつローンを返済していたが、いよいよ本格的なリタイア生活に入るのを前に、このまま年金をローンの支払いに使うのは得策ではないと考えた。1500万円ほどの貯蓄でローンを完済する手もあったが、預貯金は病気や介護が必要になった場合に取っておきたいため、新たに借り入れることにした。

返済額が月6万円→2万円に

鈴木さんはリ・バース60を使って800万円を借り入れ、600万円をローン返済、200万円を自宅のリフォーム費用に充てることにした。これまで毎月6万円だった住宅ローン支払いは、リ・バース60利用後、新たに借りた800万円の利息分、約2万円で済むようになったという。

リバースモーゲージは、これまでも老後の生活資金を工面したいと考える高齢者層を主なターゲットに民間金融機関が提供してきたが、あまり普及してこなかった。貸し手は担保となる住宅および土地の資産価値をもとに、今後の住宅価値下落リスクなどを織り込んで融資するわけだが、担保物件の売却代金で完済できない、いわゆる担保割れしてしまった場合は、子供などの相続人に差額を請求する仕組みのところが多かった。相続人に返済義務が生じるリスクがネックになっていた。

だが17年、住宅金融支援機構がリ・バース60に、債務者が亡くなった後、担保物件の売却代金で返済した際に債務が残った場合、相続人が残った債務を返済する必要のない「ノンリコース型」を導入したことで流れが変わった。リ・バース60の認知度は少しずつ上昇しており、申請戸数は511戸(18年度)、980戸(19年度)、1162戸(20年度)と増加している。

金融機関は住宅金融支援機構と住宅融資保険の契約を結んでおり、契約者の死亡時に相続人からの一括返済が見込めない場合は、住宅金融支援機構が金融機関に保険金を支払う仕組みとなっている。そのため金融機関は資金を回収できなくなるリスクを抱えなくて済む。住宅金融支援機構は担保物件を売却して資金を回収する。

ノンリコース型の損失リスクは住宅金融支援機構が取る形となるが、リコース型と比べて損失が増えると見込まれるため、提携金融機関が住宅金融支援機構に支払う保険料に適用される保険料率は高くなる。融資限度額を担保評価額の50%もしくは60%と保守的に見積もっているものの、利用者が長生きしたり、住宅価値が想定以上に下落したりする可能性もある。住宅金融支援機構は「ノンリコース型を導入してからまだ間もないため、今後、利用実績をよく精査していきたい」と話す。

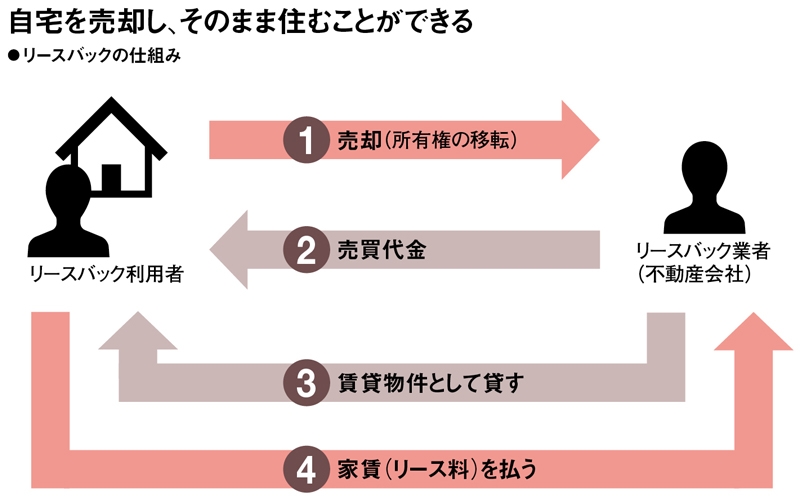

リバースモーゲージ同様、自分の持ち家を利用して資金調達するもう1つの方法として挙げられるのがリースバックだ。

リースバックの正式名称は「Sale and Leaseback」で、賃貸借契約付きの売却を意味する。不動産業者などに自宅を売却した上で、売却先と賃貸借契約を結んでそのまま賃貸物件として住み続けるのが基本の枠組みだ。収入が大幅に落ち込んだり、リバースモーゲージだけでは住宅ローンの借り換えが難しかったりするものの、自宅に住み続けたいという場合に使われることが多い。

課題は住宅の評価額

13年からリースバックを提供している不動産会社は「認知度の高まりもあって近年の契約件数は増加傾向にある」と話す。21年6月期の契約件数は対前年で36%増の903件だった。今期は1140件程度になるだろうと見込んでいる。

もっとも、リースバックにもデメリットはある。事業者側は買い取った住宅の下落リスクを抱えることとなるため、一般的に売却価格は市場価格よりも低く設定されている。また支払う賃料についても、地域の相場より多少高くなる傾向がある。一般的に、買い取り価格は市場価格の7割程度、賃料は買い取り価格の8%(年間)を目安に設定されている。

ノンリコース型のリバースモーゲージ型住宅ローンや、リースバックに対するニーズの高まりは、長期にわたり返済が続く住宅ローンを負担に感じ始めている人が一定数いることの証左でもある。同時に、住宅の持つ資産価値に着目して資金を調達する手段が多様化すれば、住宅取得のコストも軽減できる可能性があることを示唆しているといえよう。

ただリバースモーゲージ型住宅ローンやリースバックにも課題がある。実際に調達できる資金が住宅の評価額よりも低く抑えられてしまう点だ。

とりわけ戸建て住宅の場合、築20年を超えると建物の担保評価額はゼロとなり、土地の値段しか評価されなくなる。金融機関や不動産事業者によっては「特定のエリアでしか利用できない」とただし書きが付いているケースも少なくない。このことは、住宅取得のコストを軽減させるためには「時間がたっても高い資産価値が付く」住宅の流通が必要不可欠であることを意味している。

一般的に建物評価は限りなく0円に近く、土地価格は市場価格ではなく相続税路線価を採用している傾向にある。