家族信託が生まれた背景

■信託法の歴史

信託法は大正11年に制定され、平成18年の改正まで実質的な改正がありませんでした。信託制度は第二次世界大戦以後、主に信託銀行などによって商事信託を中心に発展を遂げ、また近年では社会の高齢化を背景に財産管理や遺産承継を目的とする家族信託へのニーズが高まってきました。このような背景を受け、政府も信託法の改正を検討し始め、平成18年に信託法改正要綱に基づく信託法案及び整備法案が成立しました。

■民事信託とは

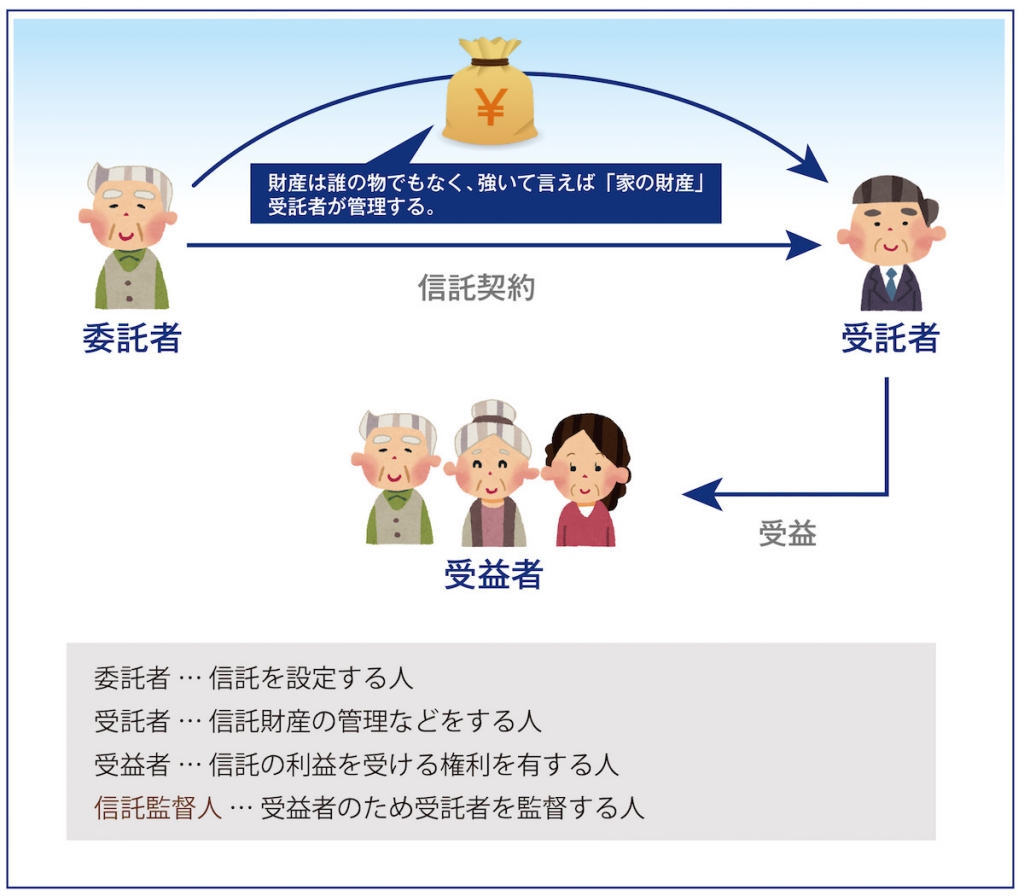

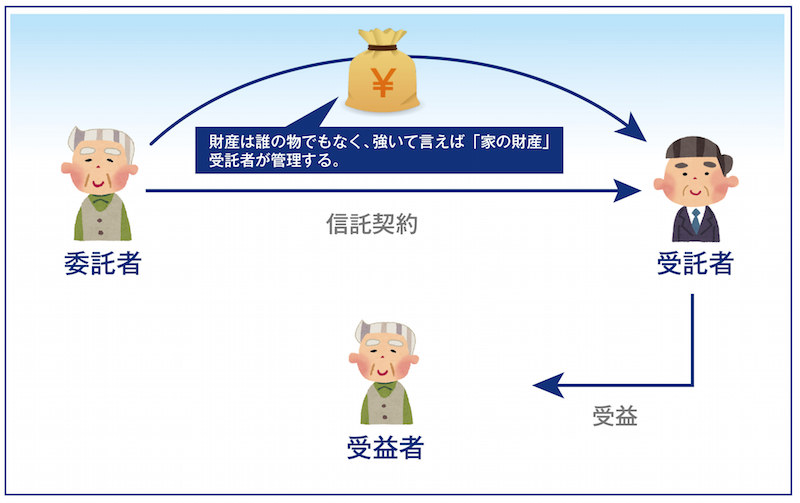

民事信託とは、資産の所有者(これを「委託者」といいます。)から資産を託される方(これを「受託者」といいます。)に資産の所有権を移転します。受託者は、託された資産から利益を受ける方(これを「受益者」といいます。)のために、資産を管理・承継することになります。民事信託での登場人物は、この「委託者」「受託者」「受益者」の3人になります。

このように、委託者から受託者に資産の所有権を移転するということが、民事信託の最大の特徴といえます。

受託者は、委託者から財産の委託を受けた目的に従って、受益者のために資産を管理・承継しなければなりません。この目的を「信託の目的」といいます。したがって、受託者は,資産の所有者になりますが、「信託の目的」という厳格な縛りの中で資産を所有するということになります。したがって、必ずしも自由に資産を利用できるわけではありません。

受託者は、信頼できる方であれば,必ずしも家族でなくても構いません。もっとも、多くは家族内のある方(例えば父親)が,家族内の他の方(例えば息子)に財産を託するものです。そこから「家族内の信託」として「家族信託」とも呼ばれるようになりました。このように、民事信託は、通常、受託者を家族とするケースが多いので、この記事でも家族を受託者とするケースを念頭に説明します。

なお、成年後見や任意後見が、法律上で規定された名称であるのに対し、「民事信託」「家族信託」は、法律上の名称ではありません。

■民事信託が注目されるようになった理由

◆高齢化と認知症の増加

民事信託が注目されるようになった理由のひとつは、超高齢化社会の到来と認知症の増加です。 平均余命が伸びるにしたがって、資産はあるのに、それを適切に管理することが困難となる世帯が増加しました。 また、認知症が社会問題化し、今は健康な人でも、将来の発症に備えて対策を講じておく必要が痛感されています。 そうすると、判断能力のある時点から,将来の資産の管理のことを考えておく必要があります。いまや「相続対策」の前に「認知症対策」をしなければならない時代となりました。

■成年後見制度の不都合

高齢化や認知症といった財産管理能力の不安、喪失に対処する法制度として制定されたのが、成年後見制度です。ここでは、成年後見制度のうち、法定後見制度というのは、本人の判断能力がなくなったときに、親族が裁判所に申立てをして、成年後見人をつけてもらう制度です。成年後見人は、本人に代わって財産の管理をすることになります(これに対して本人の判断能力がなくなる前に、後見人となる方をあらかじめ決めておくという制度もあります。これを任意後見といいます。任意後見は,本人と後見人となる方の契約によって行います。)

しかし、現在、この成年後見制度に対する不信感が高まっています。

◆財産の処分や財産を投資に回すには、裁判所の許可が必要

まず、成年後見制度では、被成年後見人(本人)の資産を維持することが原則です。また、一定の財産の処分には、家庭裁判所の許可が必要です。そしてたとえ、どんなに本人のためになることであっても、また判断能力を喪失する前に本人が望んでいたとしても、財産を処分することや、さらには財産を投資して収益をあげたりすることに対しては,家庭裁判所は消極的です。したがって、余剰資産があったとしても、これを有効活用することは困難といえるでしょう。

仮に、せっかく父親が築き上げた資産があっても、一度,成年後見制度を利用すると、その資産は父親の生活や健康の確保、又はその資産自体を維持するためだけに使うことになります。

■相続の問題

財産を持っていた人物が死亡した場合「相続」が行われます。この相続は遺言があれば原則遺言通り、なければ法定相続という構成になっています。 遺言は単独行為と呼ばれるように、遺言者が1人でできる手続きであるため、いつでも後から書き換えることができます。 また遺言があったとしても遺留分減殺請求というものがあります。これは兄弟姉妹を除く法定相続人には遺言があったとしても、最低限の遺産を相続できると定めたものです。この遺留分減殺請求が行われた場合、権利の全体が共有物となってしまうのです。そのため、共有者の誰か一人でも合意が得られない場合や、認知症等になっていた場合実質的に財産が凍結状態になってしまうという問題がありました。 またそのほかにも、従来の相続では二次相続が無効であったため、自分で得た財産であるにもかかわらず、誰に財産を遺したいという意思が完全に達成されない状況が生まれてしまっていました。

父親が、判断能力を失う前から、その資産を息子の事業のために役立てたいと希望していたり、孫の進学資金にしてやりたいと希望していたとしても実現することは困難でしょう。

父親が生きている間は、その資産は、いわば凍結された、死んだ資産となってしまいます。

また、いわゆる「相続対策」をすることもできません。例えば、更地にアパートを建築して財産評価額を下げることや、金融機関から借入れをして債務控除を利用できるようにすることなどです。なぜなら、相続対策はもっぱら相続税の軽減のために行いますが、相続税の軽減によって利益を受けるのは相続人であって、被相続人(この例だと父親)ではないからです。

このように成年後見制度では、柔軟な財産運用はできないのです。

これに対して民事信託では、受託者が委託者の設定した信託の目的に従って、柔軟に財産を運用することができます。例えば、委託者の趣味が株式投資であった場合には、自分の資産を株式に投資し,利益を上げたいと考えるでしょう。このような場合には、「株式投資による資産の運用」を可能にする信託を組成することによって、委託者の希望を実現することができます。もちろん、資産の売却を含めた相続対策などを取ることもできます。

■柔軟な家族信託

高齢化による認知症の増加や複雑化する財産関係によって、従来の後見制度や後見制度の穴を埋めるべく、これらに柔軟に対応できる家族信託のニーズが高まってきています。 家族信託では家族信託契約を締結することによって財産ごとの「権利」と「名義」を分離し受託者に名義が移転します。それにより、財産の円滑な管理を行うことができるばかりでなく、当初受益者が死亡してしまった場合の二次受益者を定めておくことによって承継対策として用いることができるのです。また、自分が亡くなった後の財産を子に、そして次は孫に、といった受益者連続型信託など管理・承継に幅広さと柔軟性を持たせることが可能になりました。

◆成年後見との相違

・・・成年後見制度ではその行為が被後見人のメリットになるか否かが行為の是非を問う基準となります。しかし、家族信託では委託者の行為能力があるうちに自らの財産管理の希望を託しておくことで、本人の意思に沿った柔軟な財産管理が可能なのです。 例えば、子に将来不動産の売却を任せた場合を想定します。成年後見では不動産のもともとの所有者が認知症等になった場合、後見制度は財産の現状維持を目的としているため後見人が司法書士や弁護士であればなかなか売却を行うことはありません。 また、その不動産が管理を任せた人物が住んでいる不動産であった場合、家庭裁判所の許可が必要になってきます。 しかし、家族信託契約を結んでいれば、委託者の意思に従って受託者である子が自らの判断で柔軟に不動産の売却を行うことができるのです。

◆遺言との相違

・・・家族信託契約は相続ではなく契約となります。委託者と受託者の契約であるため、原則一人で勝手に契約を変更することはできず、仮に委託者が家族信託契約を締結した後に別の内容で遺言を書いたとしても、名義がすでに受託者のもとへ移転しているため、遺言が有効にならないため非常に安定しているといえます。 また遺留分減殺請求が行われた場合、通常権利の全体が共有物になるのに対し、家族信託契約では裁判所が遺留分減殺請求を認めたとしても受益権の一部が遺留分の権利者に移るだけであり、共有化を回避できます。

また、そのほかには財産を持っている人物が、自分が亡くなった後は子に、子が亡くなった後は孫に承継させたいと考えたとします。このことを二次相続といいますが、遺言で二次相続について承継先を指定したとしても無効となります。子へ承継した財産は子の固有の財産となるからです。 家族信託契約の場合は条件付き贈与のため最終受益者へ受益権が移るまでに複数の受益者を間に挟むことが可能になります。そのためそうした親から子へ、子から孫へといった財産の承継が可能になるのです。

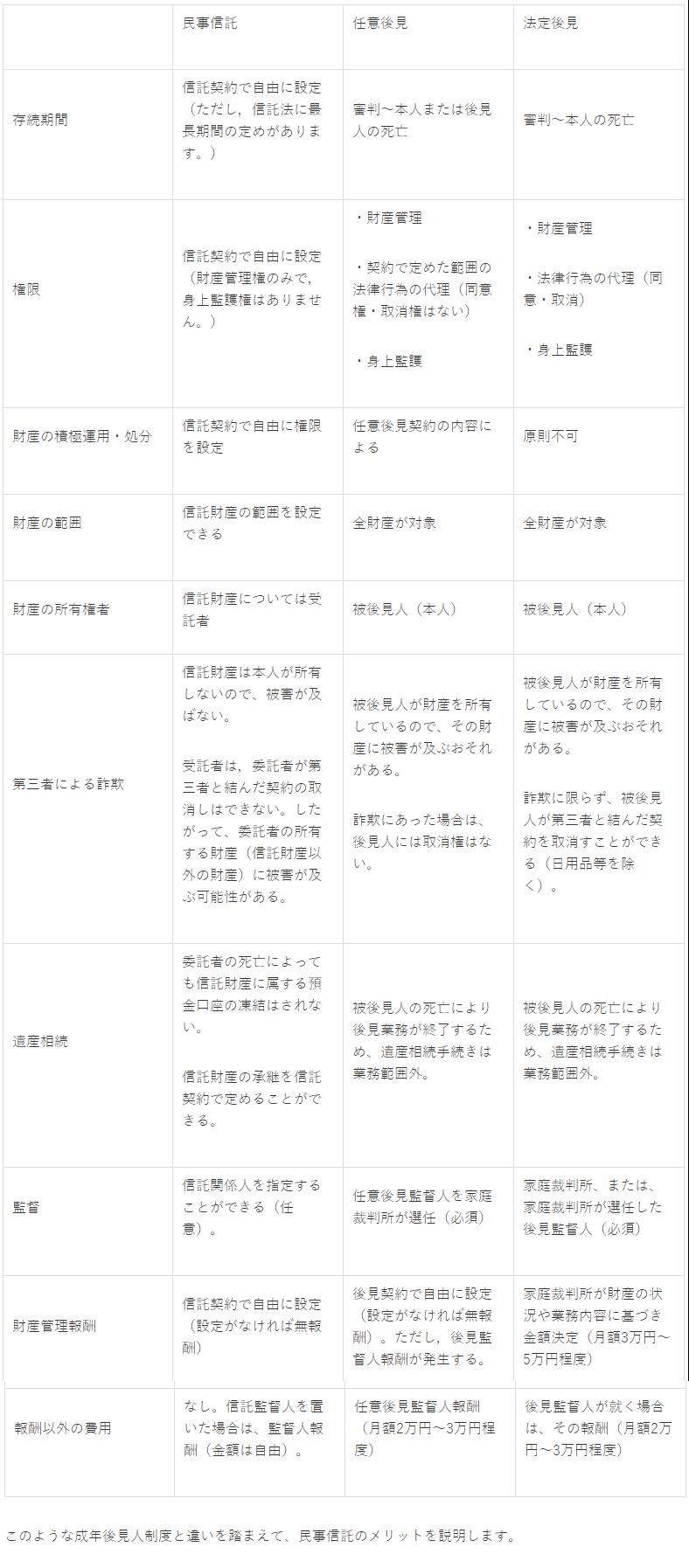

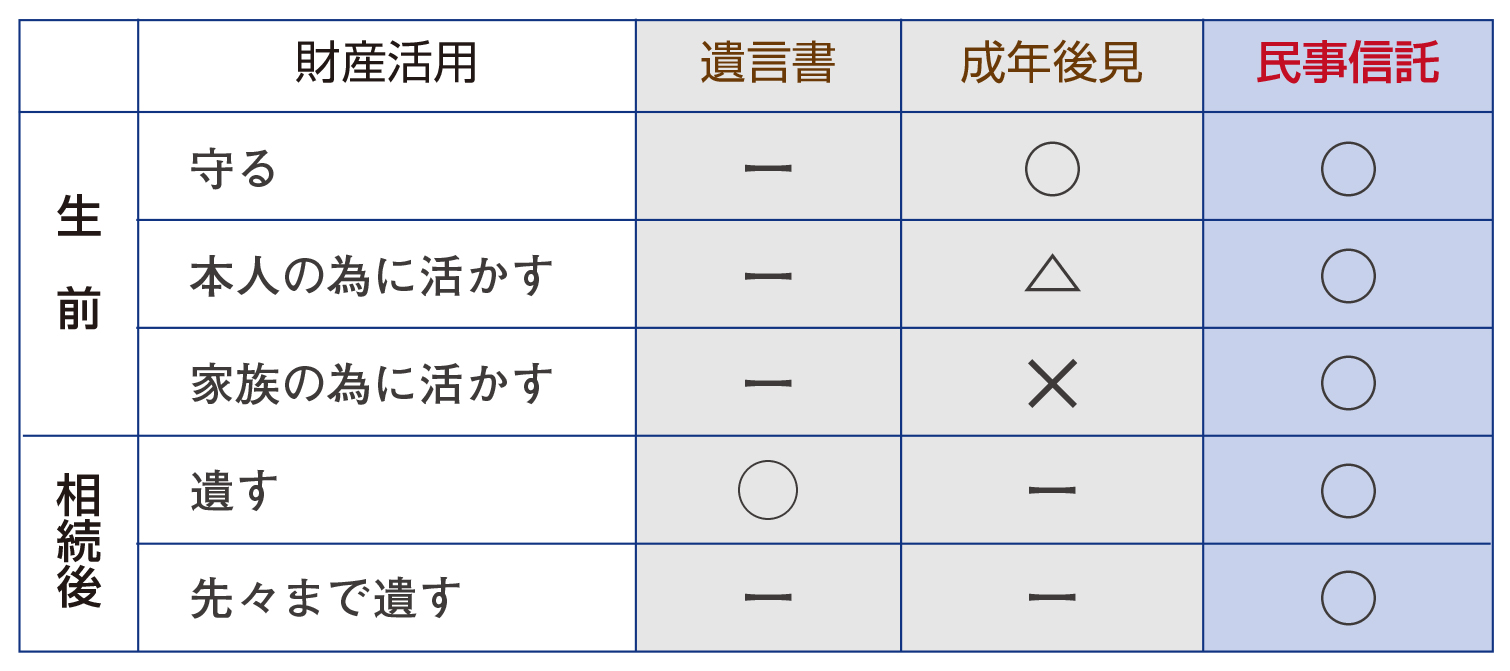

■民事信託のメリットは?

民事信託は、成年後見人制度への不満にも対応することができます。それでは、具体的に成年後見人とどう異なるのでしょうか。

それぞれの違いを下表にまとめたので、ご参照ください。

■このような成年後見人制度と違いを踏まえて、民事信託のメリットを説明します。

◆(1)民事信託は、成年後見よりも、柔軟な財産活用が可能

前述のとおり、成年後見では、財産の積極活用は認められませんが、民事信託では、そのような制限はありません。また,例えば、「先祖代々の土地だから絶対に売りたくない」という場合、信託では成年後見より厳しい制限をかけることもできます。したがって、制度設計の自由度が高いといえます。

◆(2)民事信託は、身体障害者の財産保護にも活用可能

成年後見は、判断能力の不十分な方しか対象にならず、判断力には問題がないけれど、身体に障害があるといった方のニーズには対応できません。 しかし、民事信託ならば、身体障害のある子供を持つ親が、自分の死後、その遺産で子供へのサポートをしてほしいというニーズに応えることができます。

◆(3)民事信託は、遺言の代わりに活用できる

民事信託では、設計当初の受益者は、委託者自身であることが通常です。例えば、将来的に自分の判断能力がなくなった場合に備えて(将来の自分自身のために)、財産を受託者に託することになります。そして、最初の受益者が亡くなった時に、次の受益者を定めておくことができます。例えば、将来自分が亡くなったときは、自分の妻を次の受益者として定めておくことができます。このように、民事信託では、財産の管理だけでなく、財産の承継についても定めることができます。

そして、ある者の死亡をきっかけとして、財産の承継について定める場合には、民事信託を遺言の代わりに使うこともできることになります。

民事信託は、委託者と受託者の契約によってすることができます。このような信託の方式を、「信託契約」といいます。

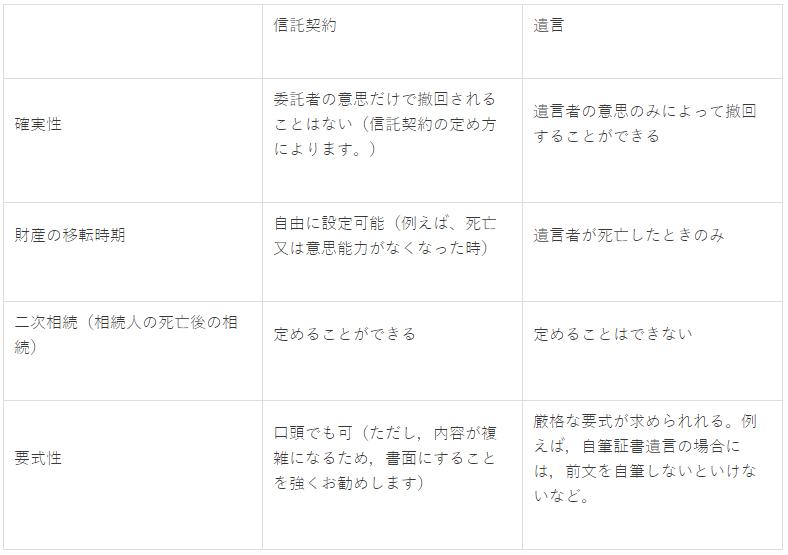

■信託契約と遺言の違い

◆(4)民事信託は、二次相続対策にも活用できる

さきほど、遺言では「二次相続」について定めることができないと書きました。これはどういうことかというと、例えば、遺言に「自分が死んだら財産を妻に相続させる。妻が死んだら財産を長男に相続させる。」という遺言が有効かどうかということです(これを「後継ぎ遺贈」といいます。)。前半部分,つまり「自分が死んだら財産を妻に相続させる」という部分は問題なく有効です。

しかし、後半部分「妻が死んだら財産を長男に相続させる」という部分については無効とされています。なぜなら、遺言する者は、他人(この場合は妻)の財産の管理についてまで口を出すことができないとされているからです。

民事信託では、このような後継ぎ遺贈型の信託契約も有効です。

たとえば、最初の受益者は自分と定めておき、自分が死亡した後は、妻を2番目の受益者とし、妻が死亡した後は、長男を3番目の受益者と定めておくことができます。

◆(5)民事信託は、倒産隔離機能がある

委託者が、自分の財産を信託すると、委託者の財産ではなくなります。したがって、委託者の債権者は、信託した財産から回収することはできません。

一方、信託した財産は、受託者個人が持っている財産とも区別された財産となります。そうすると、受託者の債権者も信託した財産から回収することはできなくなります。このように、委託者の債権者も、受託者の債権者も信託財産から回収できないことを「信託の倒産隔離機能」といいます。

例えば、委託者個人が破産しても、受託者個人が破産をしても、信託財産は守られることになります。つまり、その名の通り,倒産から「隔離」されているというわけです。この倒産隔離機能は、資産承継にとって、非常なメリットです。

◆(6)民事信託は、公的機関や裁判所の関与は不要

民事信託では、基本的に、裁判所による関与はありません。したがって、成年後見人のような者が裁判所によって選任されて、報酬が毎月発生するといった事態が生じることもありません。

■民事信託のデメリットは?

◆(1)民事信託には身上監護機能はない

成年後見人には、身上監護義務、すなわち本人の住居を確保したり、施設への入退所の手続、入院通院の手続などを行う義務があります。そして、成年後見人は法定代理人ですので、本人に代わって、これら契約を行う権限があります。

しかし、民事信託における受託者は、くまで財産の管理運用を任された者です。

委託者の身上監護が必要と思われる場合には、別途,任意後見契約を締結しておくことをお勧めします。

例えば、不動産や株式など、委託者の財産のうち主要なものを信託財産として受託者が管理し、年金が入金される預金口座などは後見人が管理することが考えられます。なお、任意後見契約の後見人と、信託契約の受託者については、同一人がなることはできないので、注意が必要です。

◆(2)民事信託は、遺留分に注意

民事信託によっても、法定相続人に保証された遺留分を侵害することはできません。

例えば、最初の受益者を本人と定めておき、次の受益者を妻と定めた場合で、本人に長男と二男がいる場合などです。この場合、妻は、本人の財産のすべてを相続することと同一視されますから、長男と二男から遺留分の減殺請求させる可能性があります。このような場合、長男と二男からあらかじめ了解をとっておくか、長男と二男にも遺留分相当額の財産(又は受益権)を交付することが必要になります。

◆(3)民事信託は、課税に注意

民事信託は、資産の名義を受託者に移転しますが、受託者は利益を得るわけではないので、課税はされません。

民事信託では、受益者の名義を基準にして課税がされることになります。

たとえば、委託者と受益者が一緒の場合には、利益の移転はありませんから,課税はされません。しかし、委託者の名義と受益者の名義が異なる信託を組成した場合、委託者から受益者に利益が移転したとされます。この場合、贈与税(委託者の死亡を原因として利益が移転する場合のは相続税)が課税させることになります。

誰を受益者にするかは注意が必要です。

◆(4)民事信託は、不動産登記が必要

民事信託は、委託者の資産名義を受託者に移転するので、不動産や船舶等、登記登録が必要な資産については、登記登録手続きを経る必要があります。

これを欠く場合は、前述の倒産隔離機能を主張できず、不動産等を差し押さえられる危険があります。

◆(5)民事信託の受託者は、弁護士や司法書士がなることはできない

遺言の場合の遺言執行者や、成年後見の場合の後見人は,弁護士や司法書士などの専門家がなることができます。しかし、営利を目的として受託者になるには、信託業の資格が必要になります。したがって、弁護士や司法書士などの専門家が受託者になることはできません。

■民事信託の利用を検討すべきケース

次のいずれかに当てはまる方は、民事信託を利用することを検討されるべきです。

・障害をもった子供がいて,その行く末が心配な方

・次世代だけでなく,次々世代以降も財産の承継先を決めておきたい方

・子供の嫁など,親族に財産を承継させたくない者がいる方

・株式を後継者に承継させたいが,まだ経営からは退きたくない方

・自分の財産を,自分の判断能力が低下した後又は死後,有効活用してもらいたい方

また、ご家族に次のような方がいる方は、民事信託を利用することが有用です。

・両親が高齢者で特殊詐欺の被害にあわないかが心配の方

・相続税の負担が心配で,両親に代わって相続対策をしたい方

■民事信託の利用が向かないケース

次のいずれかに当てはまる場合は、民事信託の利用は向かない可能性があります。

◆①農地のみをお持ちの方。

農地(田,畑)は、農地法という法律上は、信託財産とすることができません。農地は、農地の所有者が管理をしなければならないという政策上の問題からです。したがって、農地の管理については、事実上、家族に任せるか、農地の承継について決めたい場合には、遺言によらなければなりません。

◆②親族内に紛争を抱えていて遺留分対策できない方。

例えば、所有資産が不動産のみで現預金が全くなく、すべての不動産を前妻の子・孫に承継させたいような場合です。この場合、後妻は、遺留分が侵害されていますが、資産は不動産のみなので、後妻に交付する現預金がないことになります。そうすると、後妻からの遺留分減殺請求によって、信託のスキーム自体が壊されてしまう可能性もあります。

■民事信託の具体的な内容

民事信託は、「信託法」という法律に規定されています。

そこで、民事信託を理解するのに必要な限度で、信託法の考え方を解説します。

◆(1)信託とは?

本人A(委託者)が、Aの資産について、目的を定めて(例えば、知人C(受益者)の生活費とするなど)、その管理や処分などをB(受託者)に委ねる

そのためにAの資産の名義をBに移転する。

資産の管理、処分などによる利益は、本人Aの知人Cが受け取る。

◆(2)民事信託の登場人物

委託者、受託者、受益者が登場人物になります。

資産の所有者で、自分の財産を託したい方を「委託者」といいます。

委託者のために、財産を管理・運用・処分をする者で、資産の名義人になる者を「受託者」といいます。

そして、信託によって利益を受ける者を「受益者」といいます。

委託者と受益者は同じ人物がなっても構いません。逆に、信託を組成した際に、委託者と受益者が別々の人物になっていると、課税上問題があることは前述のとおりです。その意味では、上のA~Cの例は、Cに贈与税が課されることになるので注意が必要です。

◆(3)信託行為とは

信託をどのように組成するかという方法・手段のことを「信託行為」といいます。信託行為は、3種類ありますが、ここではそのうちメインとなる2種類をご紹介いたします。

□①契約

委託者と受託者の契約で行います。上の例で、言えば、AとBの間で契約を行うことになります。形式は口頭でも書面でもかまいません。もっとも、信託の内容は複雑になりますので,契約書を作成することをお勧めします。

□②遺言

委託者が遺言を作成することによって行うこともできます。上の例で言えば、Aが遺言を定めておくことになります。

この場合、受託者になる方の関与なく、信託を組成することができます。しかしながら、受託者となる方は、信託財産を管理運用するという重い責任を負うことになります。遺言による場合でも、受託者となる方と相談をしてからにしたほうが問題が少ないです。

◆(4)民事信託では、受託者を監視できる

財産の管理を信託された受託者は、受益者の利益を守るために、信託法上、各種の義務を負担します。

まず、受託者固有の義務として、「善良な管理者の注意義務」という義務があります。これは、受託者は、信託の目的に従って、その人の職業や地位から考えて、通常期待される程度の注意義務を負わなければならないことを意味します。つまり、信託では、受託者に相当程度の高い注意義務が課されているということになります。

これ以外にも、信託によって管理している財産と自己の固有財産との間で取引をしてはならないという利益相反の規定や、受益者が2人以上いる場合には、公平に扱わなければならないという公平義務があります。

これらは、受託者の抽象的な義務ですが、例えば分別管理義務という具体的な義務もあります。これは、受託者は、自己の固有財産と信託によって受託した財産は分別して管理しなければならないという義務です。例えば、銀行預金の場合、自分の預金と委託者から受託した預金(信託財産)を1つの口座内で管理することは許されません。信託による財産は別の預金口座を作って管理をしなければなりません。先にのべたように登録登記ができる財産は、登録登記をしなければなりません。

また、受託者は、信託における財産目録と収支計算書を作成しなければなりません。これは、信託に属する財産を「財産目録」にして、信託によって得られた利益及び信託によって生じた費用を「収支計算書」にしてそれぞれ保存しておく必要があるというものです。受益者がこれらの書類を見たいといったときには、閲覧をさせなければなりません。

受託者はこのように固有の義務を負うと同時に、受益者によって監視されているということになります。すなわち、受託者が、信託行為の定めに違反しているようなときには、受益者は、受託者に対し、その行為をやめるように請求することができます。

受益者が、通常の判断能力を有する者である場合には、受益者による監督は実効性があるでしょう。しかし、受益者が、未成年者や高齢者などの場合には、受益者による監督が期待できない場合もあります。

このような場合には、受益者に代わって、または受益者とともに、受託者を監督する者を定めることができます。受益者に代わって受託者を監督する者を受益者代理人といいます。受益者とともに受託者を監督する者を信託監督人といいます。なお、これらの受益者代理人や信託監督人は、弁護士や司法書士の専門家が就任することもできます。

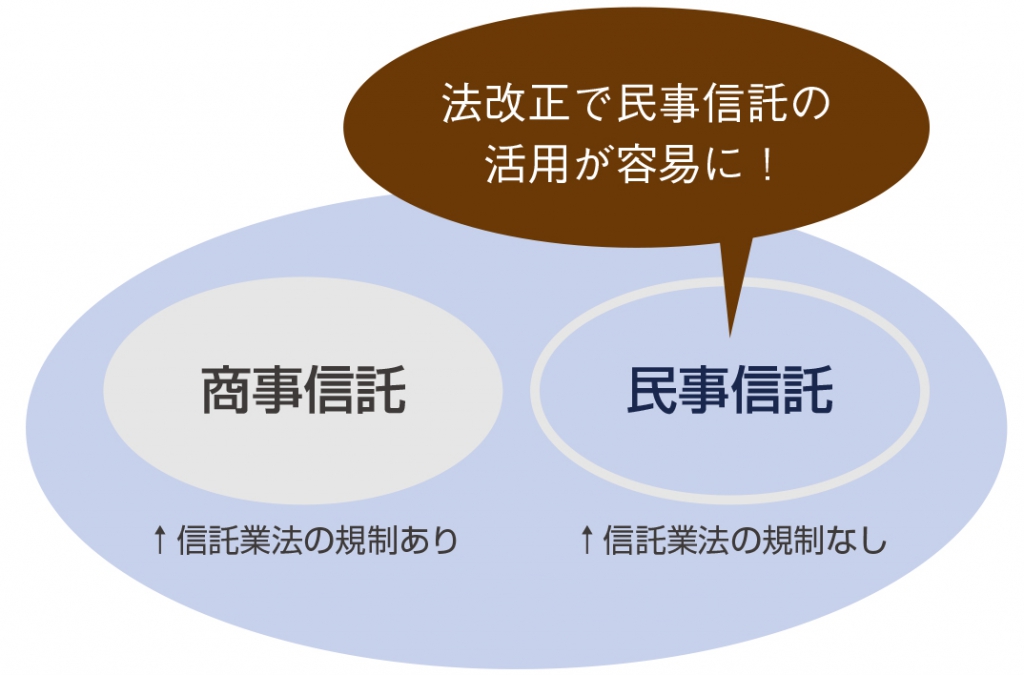

◆(5)商事信託との違いは?

信託銀行に財産を信託するような営利目的の信託を商事信託、家族内で組成する信託を民事信託といいます。

■民事信託の税金について

受益者や受益権の中身によって課税関係や課税金額が変わりますので、信託設定時はこの点注意が必要になります。

信託を設定すると、民法上は受託者に所有権名義は移転することになります。そうすると受託者に対して贈与税がかかると勘違いされる方もいらっしゃいます。しかし、受託者はあくまでも管理・処分する権限だけしかなく、信託財産から生じる収益権は受益者にあります。従って、税務上は受益者を所有者に置き換えて課税されることになります。そうすると課税関係は次のようになります。

◆① 自益信託(委託者=受益者の場合)→ 課税は生じない

元々所有権を持っていた委託者が受益者になっていますので、税務上は所有している人に変化はありませんので、 課税関係はありません。これを「自益信託」と呼びます。

◆② 他益信託(委託者≠受益者の場合)→ 相続税もしくは贈与税が課税される

税務上は委託者から受託者へ相続もしくは贈与で財産権が移転したとみなされますので、信託設定したと同時に課税関係が生じます。遺言で信託を設定する「遺言信託」では相続税の課税対象に、生前に信託設定する場合には贈与税の課税対象になります。

◆③ 遺留分減殺請求について

今後の判例の蓄積によりますが、受益権によって財産の承継が行われた場合でも、遺留分を侵害することはできません。したがって、受益権をある特定の人にかたよった形で渡してしまうと、別の相続人から遺留分減殺請求を受けることもあります。 遺留分対策はきちんとしておかないと、せっかく作った信託の仕組みが台無しになりかねません。

■民事信託の活用事例

◆(1)運用資産のある人が認知症に備えて活用する事例

□①抱えていた悩み

高齢であるものの判断能力のあるAさんは、資産を投資に回して利益を得ていますが、将来、認知症になった場合に、投資をすることができなくなってしまったり、相続税対策として投資用不動産を処分しようと思っても適切に処分することができなくなってしまうのではないかと不安に思っています。

□②民事信託による解決策

自分を受益者、息子を委託者とする民事信託契約を息子と締結することにしました。

Aさんが元気なうちはAさんの指示に基づいて息子さんが資産運用を行い、Aさんの判断能力が低下してからは、息子さんの判断で運用ができるようにしました。

◆(2)次の次の承継人まで決めておきたい場合の活用方法

□①抱えていた悩み

先妻と死別して再婚したBさんには、先妻との間に既に成人した子供がいますが、現在の妻との間には子供がいません。

自分の死後は、妻に財産を承継させたいと考えています。ここで問題となるのが、妻の死後は、その財産がどうなるかという点です。

妻には兄弟がおり、その兄弟にはそれぞれ子供がいるため、妻が亡くなった時に、妻の兄弟や兄弟の子供に財産が承継されることになります。

妻が亡くなったあとは、ほとんど交流のない妻の親類よりも、先妻との間の子供に財産が承継されるようにしたいと思っています。

□②民事信託による解決策

Bさんは、自分が生きている間は自分を受益者とし、自分の死後は妻を2番目の受益者する民事信託を締結しました。

妻の死後は、信託契約が終了し、残余財産を子供が承継するように設定することによって、子供に財産を残すことを可能にしました。

◆(3)知的障がい・精神障がいのある子供に財産を残したい場合の活用方法

□①抱えていた悩み

Cさんには、子供のことを可愛がってくれている甥がいましたので、その甥を受託者として、自分の死後、子供を受益者とする民事信託契約を,生前から甥との間で結びました。

甥のことは、信頼していますが、念のため、信託監督人を弁護士に依頼して万全の体制を整えることができました。

子供の死後は、信託契約が終了し、残余財産を甥が承継するようにしました。

■民事信託の手続

◆(1)信託の方式

民事信託を行うには、①契約で行う方式と②遺言で行う方式の2種類があることは前述のとおりです。

いずれも、裁判所や公証役場での手続や専門家の関与は必須ではありません。もっとも,万全を期すために,公正証書で作成していただくことをお勧めします。

◆(2)民事信託契約書又は遺言で決めるべき事項

・契約方式であれ、遺言であれ、民事信託を行う場合に記載するべきことは次の事項です。

・委託者の住所氏名

・受託者(例えば、委託者の長男)の住所氏名

・受益者(例えば、委託者の妻)の住所氏名

・信託する財産(例えば、賃貸マンション)の内容

・信託する財産を委託者から受託者に譲渡すること。

・信託の目的(例えば、賃貸マンションの家賃収益を妻の生活費に充てる)

・受託者は、信託された財産に対し、信託の目的を達成するために必要な行為を行うこと(例えば、賃貸マンションを管理し、賃貸契約により収益をあげて生活費として母に渡す)

・信託の終了事由(信託はどのような場合に終了するか)

もっとも、上記の必要事項以外にも記載を希望する内容がある場合は、弁護士や司法書士に相談されることをおすすめします。

また、遺言で行う場合は、遺言自体の厳格な様式性に違反して無効となる危険を避けるため、公正証書としておくことが無難です。

◆(3)不動産の登記

信託財産が不動産の場合は、委託者から受託者への移転登記が必要です。

これを欠くと、倒産隔離機能を第三者に主張できないので、必ず登記しなくてはなりません。

◆(4)民事信託の相談先

民事信託は、当事者の契約や遺言で実施可能ですので、必ずしも専門家の関与を必要としません。

しかし、それでも一般の方には、不安が残るものです。

特に、民事信託は、課税問題、遺留分問題、倒産隔離機能といった、家族内の問題にとどまらない対外的効果を発生させるものです。

したがって、やはり専門家のアドバイスのもとに契約書や遺言書の作成を行うべきです。相談先は、弁護士、税理士、司法書士が最適です。

資産の多い方や相続税対策も同時に検討したい方は、まず税理士に相談されるべきです。

ただ、民事信託は信託法の理解が必要ですので、弁護士又は司法書士と税理士にチーム体制を組んでもらうのがベストです。

■民事信託にかかる費用は?

民事信託は、最低、契約書や遺言書の作成だけで行えますので、その場合は特に費用はかかりません。

ただし、資産に不動産がある場合は、委託者から受託者に名義を移転するための登記費用(司法書士手数料と登録免許税)がかかります。

万全を期して、契約書や遺言書を公正証書にする場合は公証役場手数料がかかります。

また、契約書や遺言書の内容につき、弁護士、司法書士、税理士等の専門家のアドバイスを受ける場合は、相談料がかかります。